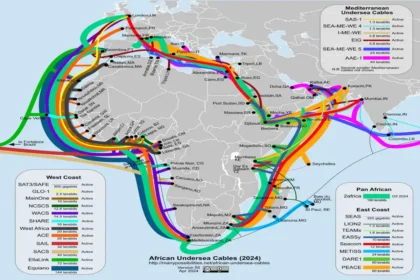

Bab al-Mandebski prolaz je strateška pomorska uska tačka koja se nalazi između Jemena na Arapskom poluostrvu i Džibutija i Eritreje na Rogu Afrike, povezujući Crveno more sa Adenskim zalivom i Indijskim okeanom. Njegovo ime, arapski za “Vrata suza”, odražava historijske opasnosti njegove plovidbe, uključujući jake unakrsne struje i grebene.

Moreuz je širok otprilike 32 km u najširem dijelu, a sužava se na oko 26 km u najužem dijelu

Potpuno zatvaranje moreuza Bab el-Mandeb (također nazvanog Bab al-Mandeb) stvorilo bi velike poremećaje u globalnoj trgovini naftom i brodarstvu, prvenstveno prisiljavajući tankere i druga plovila na preusmjeravanje oko južnog vrha Afrike preko Rta dobre nade. Ova uska tačka povezuje Crveno more (i rutu Sueskog kanala) sa Adenskim zaljevom i Indijskim okeanom. To je ključni prolaz za naftu i robu koja se kreće između Perzijskog zaljeva, Evrope, Sjeverne Amerike i dijelova Azije.

Trenutni obim protoka nafte Prema američkoj Upravi za energetske informacije (EIA): U prvoj polovini 2025. godine, oko 4,2 miliona barela dnevno sirove nafte i naftnih derivata tranzitiralo je kroz moreuz (otprilike 2,4 mb/d sirove nafte/kondenzata + 1,8 mb/d proizvoda).

Ovo je oštar pad u odnosu na vrhunac iz 2023. godine od 9,3 mb/d zbog prethodnih napada Hutija i preusmjeravanja.

To predstavlja oko 5-6% ukupne globalne trgovine naftom putem mora

Radi perspektive, ova ruta (u kombinaciji sa Sueskim kanalom/naftovodom SUMED) je historijski prenosila ~12% nafte putem mora prije poremećaja i ključna je za izvoz iz Perzijskog zaljeva u Evropu.

Potpuno zatvaranje bi u potpunosti eliminisalo ovaj protok (ne postoji održiva kopnena obilaznica za većinu prometa, za razliku od djelimičnih zaobilaznih rješenja za Hormuški moreuz).

Uticaj na transport nafte i preusmjeravanje

Tankera iz Perzijskog zaljeva (Saudijska Arabija, UAE, Irak, itd.) koji se kreću prema Evropi ili istočnoj obali SAD-a preko Sueza bi skrenuli sa puta oko Afrike.

Obilazak dodaje ~3.500-6.000 nautičkih milja, 10-20 dodatnih dana po putovanju i znatno veću potrošnju goriva.

Brodovi koji su već u Crvenom moru (npr. iz saudijskih terminala na Crvenom moru poput Yanbua) i dalje bi mogli stići do Sueza prema sjeveru, ali bi izgubili pristup azijskim tržištima prema jugu.

Nema brzih alternativa

Naftovod SUMED u Egiptu nudi ograničeno olakšanje za neke tokove sjever-jug unutar Crvenog mora, ali ne može zamijeniti moreuz za promet porijeklom iz Meksičkog zaljeva.

Rezultat

Trenutna gužva na ruti Cape Cod, više premije osiguranja (doplate za ratni rizik) i ograničena dostupnost tankera.

Utjecaj na cijene nafte.

Očekuje se kratkoročni porast: Veći troškovi prijevoza, duža vremena tranzita i neizvjesnost u opskrbi naglo bi podigli cijene. Analitičari su procijenili da bi čak i djelimični poremećaji ili prijetnje mogli dodati 20+ USD/bbl; potpuno zatvaranje (posebno uz druge regionalne tenzije) moglo bi dovesti do porasta cijene Brent sirove nafte na 100-150+ USD/bbl ili više, ovisno o trajanju i ozbiljnosti.

Tržišta bi odmah uračunala premiju rizika, a volatilnost bi se pojačala trgovanjem terminskim ugovorima.

Historijski presedan djelomičnih poremećaja u Crvenom moru (2023–2025) već je pokazao povišene cijene prijevoza i određeni pritisak na cijene; potpuno zatvaranje bi multipliciralo ovaj učinak.

Dugoročni utjecaj:

Više cijene bi na kraju mogle potaknuti veću proizvodnju iz izvora izvan Zaljeva (npr. američki škriljac, Kanada, Brazil) i uništiti potražnju, ali početni šok bi dominirao.

Utjecaj na proizvodnju nafte Minimalni direktan utjecaj na obim proizvodnje: Nafta bi se i dalje pumpala u Perzijskom zaljevu i drugdje – bušotine se ne zatvaraju zbog uskog grla u transportu. Proizvođači bi mogli skladištiti naftu na kopnu ili u plutajućim skladištima ako je izvoz kratkoročno ograničen.

Izvoznici iz Zaljeva (posebno Saudijska Arabija, koja je koristila terminale u Crvenom moru kao djelimično zaobilazno rješenje za druge rute) mogli bi se suočiti s ograničenjima izvoza, što bi dovelo do privremenih prilagođavanja proizvodnje ili prisilne prodaje s popustima na obližnja tržišta.

Više globalne cijene bi s vremenom potaknule povećanu proizvodnju članica OPEC+ (ako kvote dozvoljavaju) i proizvođača izvan OPEC-a.

Ukupna globalna proizvodnja mogla bi neznatno pasti ako dugotrajno visoki troškovi učine marginalna polja neekonomičnim, ali to je sekundarno u odnosu na porast cijena uzrokovan transportom.

Širi utjecaj na globalnu ekonomiju

Troškovi energije i inflacija: Nafta je osnovni input. Trajni skok cijena povećao bi troškove goriva, transporta, proizvodnje i električne energije širom svijeta → više potrošačke cijene (posebno u Evropi, koja se uveliko oslanja na ovu rutu za naftu s Bliskog istoka) i potencijalna stagflacija (visoka inflacija + sporiji rast).

Poremećaji u lancu snabdijevanja: Osim nafte, ~10% globalne trgovine (uključujući kontejnere, LNG i drugu robu) koristi ovaj koridor za rute Azija-Evropa. Preusmjeravanje bi uzrokovalo kašnjenja od nekoliko sedmica, veće cijene prijevoza (već značajno veće u odnosu na prethodne djelimične poremećaje) i nestašice ili porast cijena robe široke potrošnje, elektronike i roba široke potrošnje.

Regionalni efekti

Evropa Najteže pogođena – veliki šok u snabdijevanju energijom, industrijsko usporavanje (npr. Njemačka, Italija u riziku od recesije).

Azija Indirektni udarci kroz veće troškove dostave i kašnjenja u trgovini kontejnerima; Preusmjeravanje nekih naftnih ruta koristi alternativnim dobavljačima.

Egipat Značajan gubitak prihoda od putarina za Sueski kanal (već smanjen prethodnim preusmjeravanjem).Zemlje u razvoju: Veći troškovi energije/uvoza pogoršavaju inflaciju i usporavaju rast.

Važno je napomenuti da je ovaj prolaz kontrolišu Huti, frakcija koja djeluje kao produžena ruka Irana u Jemenu.

Nemogućnost Američke koalicije da ostvari značajne rezultate i prekine njihovu kontrolu nad prolazom tokom operacije Prosperity Guardian krajem 2023. ukazuje prevagu Irana u trenutnom sukobu.

Ukoliko Iran aktivira svoje “proxije” u Jemenu zasigurno možemo očekivati novu destabilizaciju globalne ekonomije.